¿TU EMPRESA ESTÁ EN RIESGO DE REVISIÓN?

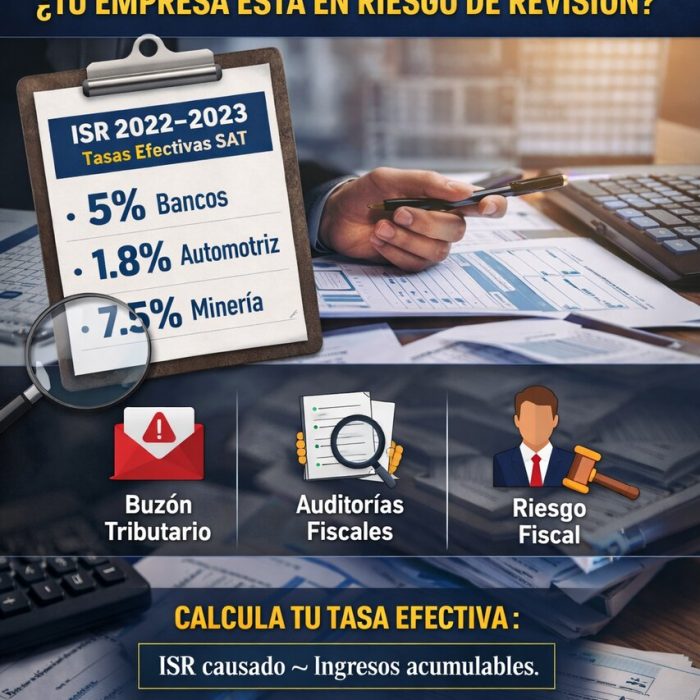

El Servicio de Administración Tributaria (SAT) publicó las tasas efectivas del Impuesto Sobre la Renta (ISR) correspondientes a 40 actividades económicas para los ejercicios 2022 y 2023. Aunque la tasa nominal del ISR en México es del 30%, la tasa efectiva refleja el impuesto realmente pagado después de deducciones y estímulos fiscales. Este indicador ahora funciona como un parámetro de riesgo para la autoridad fiscal.

Algunos sectores muestran tasas considerablemente bajas. Por ejemplo, bancos reportaron alrededor del 5% al 6%, fabricantes de automóviles entre 1.7% y 2.5%, y empresas mineras entre 6% y 10%. Estas cifras no implican irregularidades por sí mismas, pero sí establecen un promedio sectorial que el SAT utiliza para comparar el comportamiento fiscal de cada contribuyente.

Si la tasa efectiva de una empresa se encuentra significativamente por debajo del promedio publicado para su actividad económica, puede aumentar la probabilidad de recibir invitaciones vía Buzón Tributario, solicitudes de información o incluso revisiones profundas. En ese contexto, la tasa efectiva se convierte en un elemento clave dentro de la estrategia de fiscalización preventiva del SAT.

Para reducir riesgos, es recomendable calcular la propia tasa efectiva (ISR causado entre ingresos acumulables), compararla con la del sector y revisar que las deducciones aplicadas estén debidamente soportadas. En algunos casos puede ser conveniente evaluar la presentación de declaraciones complementarias, siempre bajo un análisis técnico adecuado.

Hoy más que nunca, la gestión fiscal debe ser preventiva y estratégica. Analizar la tasa efectiva del ISR no solo permite anticipar revisiones, sino también fortalecer la posición de defensa de la empresa ante cualquier actuación de la autoridad fiscal.